.jpg "Huy động sức mạnh tập thể trong công tác giảm nghèo")

Gửi bình luận

Thứ Sáu, 26/4/2024

Thứ Sáu, 26/4/2024

(TN&MT) - Ngày 30/8 tại Hà Nội, Văn phòng Dịch vụ dự án của Liên hợp quốc (UNOPS) đã tổ chức Hội thảo tham vấn Đề xuất thuế các-bon nhằm giảm nhẹ tác động ảnh hưởng do Cơ chế điều chỉnh biên giới các-bon (CBAM) của EU đặt ra đối với hàng hóa của Việt Nam.

Tại hội thảo, đơn vị tư vấn đã đề xuất 2 phương án để ban hành thuế các-bon dựa trên các cơ chế chính sách hiện hành. Một là sửa đổi dự thảo Nghị định quy định về Phí Bảo vệ môi trường đối với khí thải (dự kiến Bộ Tài chính sẽ trình Chính phủ vào cuối năm 2023). Hai là đưa thuế các-bon vào nội dung sửa đổi của Thuế Bảo vệ Môi trường (Bộ Tài chính dự kiến trình vào năm 2026).

Giữ lại nguồn thu cho quốc gia, thúc đẩy giảm phát thải

Thuế các-bon là một trong những công cụ định giá các-bon phổ biến trên thế giới, cùng với cơ chế tín chỉ và hệ thống trao đổi hạn ngạch phát thải khí nhà kính (thị trường các-bon nội địa). Về điểm khác biệt giữa các công cụ này, theo UNOPS, giá các-bon theo cơ chế tín chỉ và hệ thống trao đổi hạn ngạch sẽ được xác định theo cơ chế thị trường cung – cầu, còn thuế các-bon do Chính phủ áp đặt để hạn chế phát thải khí nhà kính mà vẫn đảm bảo phát triển kinh tế xã hội.

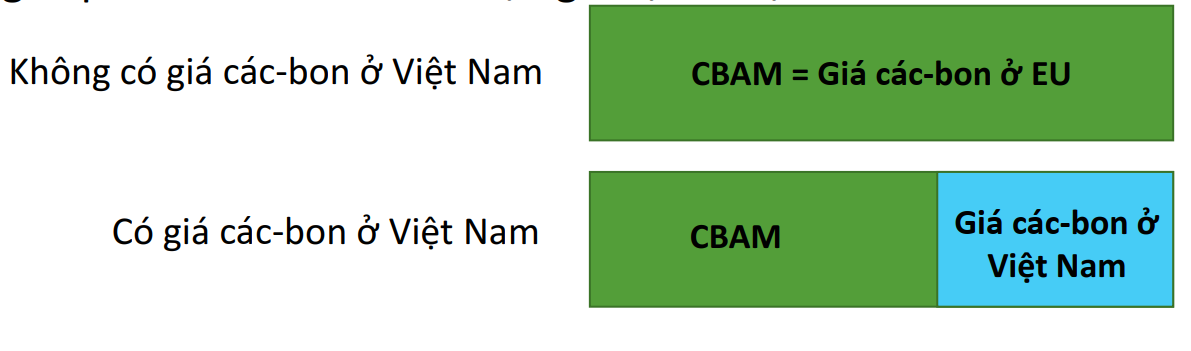

Cơ chế điều chỉnh biên giới các-bon (CBAM) do Liên minh châu Âu (EU) đặt ra và dự kiến thí điểm từ tháng 10/2023. Về bản chất, CBAM sẽ đánh thuế các-bon đối với tất cả hàng hóa nhập khẩu vào thị trường các nước thuộc EU dựa trên cường độ phát thải khí nhà kính trong quy trình sản xuất tại nước sở tại. Nếu nhà nhập khẩu chứng minh được giá các-bon đã được thanh toán khi sản xuất hàng nhập khẩu, lượng phát thải tương ứng có thể được khấu trừ.

Thay vì chi trả cho Cơ chế điều chỉnh biên giới các-bon (CBAM), việc xây dựng thuế các-bon tại Việt Nam sẽ giúp giữ lại một phần của nguồn thu phải trả trong dài hạn, giảm tác động của CBAM lên các mặt hàng xuất khẩu của Việt Nam và tăng cường khả năng cạnh tranh của Việt Nam trong thời gian tới.

Theo bà Mai Kim Liên- Phó Cục trưởng Cục Biến đổi khí hậu, đạt mức phát thải ròng bằng "0" vào năm 2050 là mục tiêu phát triển tất yếu của thế giới, thực hiện chủ yếu thông qua chuyển đổi năng lượng mạnh mẽ, phát triển phát thải thấp. Đây cũng là “luật chơi” mới về thương mại, đầu tư toàn cầu đã được xác lập kể từ sau Hội nghị lần thứ 26 các Bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu (Hội nghị COP26).

Việt Nam đã xác định áp dụng các công cụ định giá các-bon sẽ hỗ trợ mục tiêu giảm phát thải khí nhà kính. Song song với lộ trình thiết lập và vận hành thị trường các-bon nội địa, Thủ tướng Chính phủ cũng đã giao các Bộ ngành liên quan nghiên cứu đề xuất quy định và lộ trình áp dụng thuế các-bon tại Việt Nam.

Trong khuôn khổ Bản ghi nhớ hợp tác giữa Cục Biến đổi khí hậu và Văn phòng Dịch vụ dự án của Liên hợp quốc (UNOPS), Chương trình Đối tác Chuyển dịch năng lượng Đông Nam Á (ETP), các bên đã hỗ trợ đánh giá tác động của Cơ chế CBAM tới Việt Nam và đề xuất cộng cụ định giá các-bon, bao gồm chính sách thuế các-bon cho Việt Nam. Kết quả của các nghiên cứu này sẽ giúp các cơ quan, tổ chức liên quan nắm rõ vai trò của các công cụ định giá các-bon đối với các chính sách khí hậu của Việt Nam, kinh nghiệm thế giới và đề xuất lộ trình thiết kế thuế các-bon tại Việt Nam.

Cần hạn chế tối đa khả năng chồng chéo chính sách

Chia sẻ về kết quả rà soát, phân tích chính sách về các loại thuế, phí hiện hành về bảo vệ môi trường (BVMT) ở Việt Nam, Luật sư Nguyễn Anh Minh, đại diện đơn vị tư vấn cho biết, thuế BVMT cùng với phí BVMT có đặc điểm tương thích với thuế các-bon. Vậy tích hợp thuế cacbon vào thuế BVMT hay phí BVMT đều cung cấp nền tảng để thiết lập một hệ thống thuế các-bon toàn diện. Sự lựa chọn tích hợp vào thuế BVMT hay phí BVMT có thể phụ thuộc vào yếu tố như các mục tiêu chính sách tổng thể và quản lý nhà nước của Chính phủ.

Một số loại hàng hóa có thể thuộc phạm vi thuế các-bon như: xăng, dầu và dầu nhờn; than đá; dung dịch hydro-chloro-fluoro-các-bon (HCFC); túi ni lông thuộc diện chịu thuế; các đối tượng chịu thuế khác phù hợp với từng thời kỳ do Ủy ban thường vụ Quốc hội quy định. Thuế các-bon sẽ đánh vào phát thải trực tiếp hoặc hàm lượng các-bon của nhiên liệu hóa thạch, và các cơ sở chịu thuế nằm ngoài hệ thống trao đổi hạn ngạch phát thải. Thời điểm tính thuế áp dụng trong quá trình sản xuất, nhập khẩu hoặc tiêu dùng.

.jpg)

Khi xem xét đến khả năng chồng chéo, đơn vị tư vấn cho rằng, việc ban hành thuế các-bon mới (nếu có) có nguy cơ chồng chéo với thuế BVMT hiện tại do hai sắc thuế này có một số mục tiêu chung. Luật Thuế BVMT hiện tại đã có một số điểm tương đồng với thuế các-bon. Điều này có khả năng dẫn đến tình trạng đánh thuế hai lần đối với cùng một đối tượng chịu thuế.

Việc thực hiện phí BVMT đối với khí thải có thể trùng với Luật thuế hiện hành khi áp dụng cho hàng hóa là đã chịu thuế BVMT. Vấn đề này rất cần được nghiên cứu, đánh giá kỹ lượng để tăng tính khả thi và được thông qua.

Đề xuất thiết kế thuế các-bon dựa trên kinh nghiệm thế giới, ông Axel Michaelowa, chuyên gia của Perspectives Climate Group chia sẻ, có 2 phương án ban hành thuế các-bon xây dựng dựa trên các cơ chế chính sách hiện hành. Với phương án sửa đổi dự thảo Nghị định quy định về Phí BVMT đối với khí thải, Bộ Tài chính sẽ trình lên để phê duyệt Nghị định vào vào cuối năm 2023 nên thời gian rất cấp bách và cần Bộ Tài chính tham gia sớm. Với phương án đưa thuế các-bon vào nội dung sửa đổi của Thuế Bảo vệ Môi trường, thời gian trình dự kiến vào năm 2026 nên thời gian chuẩn bị sẽ dài hơn.

Một phương án khác là cho phép sử dụng tín chỉ bù trừ cho thuế các-bon. Cách làm này sẽ huy động các hoạt động giảm nhẹ trong các lĩnh vực không bị áp thuế, nhưng cũng làm giảm lượng phát thải và nguồn thu từ thị trường các-bon (công cụ định giá các bon chính). Ông Axel Michaelowa đề xuất có thể xây dựng quy định cụ thể, cho phép sử dụng tín chỉ bù trừ tối đa 25-50% cho nghĩa vụ thuế; kiểm tra nghiêm ngặt và ngăn chặn việc duy trì sử dụng nguyên/nhiên liệu phát thải các-bon.

Về một số khuyến nghị khác, cơ quan tư vấn cho rằng cần đảm bảo tiếp cận liên ngành và điều phối giữa các cơ quan liên quan, tham vấn về các phương án chủ chốt và phạm vi của thuế các-bon trong bối cảnh chính sách giảm phát thải quốc gia; tăng cường hợp tác toàn diện giữa các cơ quan quản lý; thực hiện nghiên cứu về việc tái sử dụng nguồn thu từ thuế các-bon để xác định các phương án nhằm đảm bảo khuyến khích giảm phát thải và ngăn chặn tác động lũy thoái; xây dựng mối liên kết với cải cách tiến bộ cho các gói hỗ trợ tài chính ngành năng lượng, đặc biệt là trong ngành điện; thí điểm để xây dựng kinh nghiệm thực tế về thu thuế các-bon và hệ thống báo cáo cho các doanh nghiệp bị ảnh hưởng cũng như các cơ quan nhà nước; xác định các thực hành tốt, những thách thức và các rào cản đối với việc triển khai...

Tại hội thảo, các đại biểu đã cùng trao đổi, thảo luận về những tác động của thuế các bon với các đối tượng liên quan, các yếu tố thành phần trong thiết kế thuế các-bon, kinh nghiệm quốc tế và tính khả thi của các phương án đề xuất...

UNOPS và các đơn vị liên quan sẽ tiếp thu để tiếp tục hoàn thiện nghiên cứu Đề xuất thiết kế và lộ trình thuế các-bon cho Việt Nam, nhằm hỗ trợ việc thực hiện Thỏa thuận Paris, tạo động lực để nền kinh tế đổi mới và chuyển dịch sang năng lượng sạch để giảm phát thải với chi phí thấp.

Quy định CBAM chính thức có hiệu lực vào ngày 17/5/2023. Theo đó, CBAM sẽ bắt đầu giai đoạn chuyển tiếp kéo dài 3 năm kể từ ngày 1/10/2023. Sau giai đoạn chuyển tiếp, cơ chế này sẽ chính thức có hiệu lực từ ngày 1/1/2026 và vận hành hoàn toàn vào năm 2034.

Hiện tại, Ủy ban châu Âu đã công bố Dự thảo Quy định Thực hiện CBAM, trong đó quy định chi tiết các nghĩa vụ báo cáo và những thông tin cần thiết về các mặt hàng CBAM từ các nhà nhập khẩu EU, cũng như phương pháp tạm thời để tính toán lượng phát thải tích hợp trong quá trình sản xuất của các mặt hàng CBAM. Trong giai đoạn chuyển tiếp từ 1/10/2023 đến 31/12/2025, các nhà nhập khẩu sẽ phải thực hiện nghĩa vụ báo cáo lượng phát thải tích hợp trong các mặt hàng nhập khẩu thuộc phạm vi của Quy định vào mỗi quý mà chưa cần phải trả bất kì khoản phí nào. Mặc dù các nhà nhập khẩu được yêu cầu thu thập dữ liệu Quý IV kể từ ngày 1/10/2023, chậm nhất là trước cuối tháng 1/2024 họ mới phải nộp báo cáo đầu tiên.

.jpg "Chủ động, sáng tạo, ứng dụng khoa học tạo nền tảng cho sự phát triển")

: Quản lý, sử dụng đất đai hiệu quả hướng tới phát triển bền vững")