Dồi dào nguồn cung, địa ốc Hà Nội có một năm khởi sắc

Chủ Nhật 07/01/2018 , 13:04 (GMT+7)

(TN&MT) - Theo báo cáo thị trường bất động sản Hà Nội của CBRE Việt Nam, nguồn cung căn hộ để bán, nhà ở biệt thự liền kề đang khá dồi dào với hàng nghìn căn hộ...

(TN&MT) - Theo báo cáo thị trường bất động sản Hà Nội của CBRE Việt Nam, nguồn cung căn hộ để bán, nhà ở biệt thự liền kề đang khá dồi dào với hàng nghìn căn hộ cung cấp ra thị trường.

Nguồn cung căn hộ dồi dào

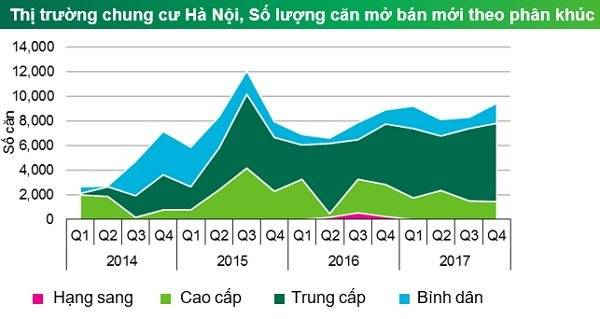

Năm 2017 khép lại với một quý sôi động trên thị trường căn hộ để bán. Theo CBRE Việt Nam, trong quý cuối năm 2017 ghi nhận có gần 9.500 căn hộ chào bán mới nâng tổng số căn mở bán mới trong năm lên trên 35.000 căn hộ - tăng 16% so với cùng kỳ năm ngoái. Đây cũng là mức mở bán mới cao nhất trong vòng 5 năm trở lại đây.

Nguồn cung mới đến từ khắp các quận huyện trên địa bàn thành phố. Một điểm đáng lưu ý là cùng với việc cơ sở hạ tầng cải thiện và xu hướng mở rộng ra khu vực ngoài trung tâm, có hai dự án mới lần đầu tiên được ra mắt tại khu vực huyện Đông Anh. Phân khúc trung cấp và bình dân tiếp tục chiếm lĩnh thị trường với tổng cộng 80% nguồn cung mới trong năm 2017.

Doanh số chào bán cũng ở mức khả quan với hơn 23.000 giao dịch thành công trong năm 2017, tăng 12% so với năm 2016. Một điểm đáng lưu ý là một số dự án dù không nằm tại vị trí đắc địa nhưng được đầu tư đúng mức về phát triển sản phẩm, cải thiện thiết kế cũng như cung cấp đầy đủ tiện nghi tiện ích cho cư dân đạt được tỷ lệ bán tốt (trên 70% trong quý đầu mở bán). Điều này cũng cho thấy phần nào người mua càng ngày càng chú trọng hơn và đòi hỏi cao hơn về chất lượng sản phẩm.

Nguồn: CBRE Việt Nam cung cấp.

Do nguồn cung mới vẫn tương đối dồi dào cũng như việc chuyển dịch của thị trường về phân khúc trung cấp bình dân, nhìn chung mặt bằng giá sơ cấp ít tăng. Kết thúc năm 2017, mức giá sơ cấp trung bình thị trường ở mức 1.344 USD/m2 giảm 2,4% theo năm.

Trong các năm sắp tới, nền tảng tích cực từ kinh tế vĩ mô sẽ tiếp tục tạo động lực cho thị trường nhà ở nói chung cũng như thị trường căn hộ chung cư. Cùng với sự phát triển của thị trường và nguồn cung tương lai đến từ hầu khắp các khu vực trong thành phố, chủ đầu tư sẽ đứng trước áp lực phải chuyên nghiệp hóa đội ngũ bán hàng và hoàn thiện các hoạt động marketing để cạnh tranh và nâng cao doanh số.

Năm 2018 được kỳ vọng là năm có sự phân hóa rõ nét giữa các phân khúc, với các dự án cao cấp xuất hiện tại các vị trí gần nội đô, trong khi chủ đầu tư các phân khúc thấp hơn sẽ phải cải thiện hơn nữa về mặt sản phẩm trước áp lực cạnh tranh.

Trong khi đó, về thị trường nhà ở gắn liền với đất, trong quý 4/2017, thị trường nhà ở gắn liền với đất tại Hà Nội đã được bổ sung 444 căn, trong đó 73% số căn là nhà liền kề. Trong đó bốn dự án mới được ghi nhận bao gồm hai dự án ở Long Biên (319 Bồ Đề và Khai Sơn Hill).

Ngoài ra, còn có dự án Lakeside Splendora (BT5) (Hoài Đức) và Athena Fulland Đại Kim (Hoàng Mai). Cả năm 2017, thị trường Hà Nội ghi nhận tổng số 4.178 tổng số căn biệt thự, liền kề và nhà phố mở bán. Khu vực phía Tây và phía Nam là khu vực có nguồn cung mới nhiều nhất, chiếm 72% tổng nguồn cung mới toàn thị trường tính đến thời điểm hiện tại.

Nguồn: CBRE Việt Nam cung cấp.

Thị trường nhà đất trong quý 4 ghi nhận số căn bán được đạt 1.142 căn, tăng 48% so với quý trước và giảm 71% so với cùng kỳ năm ngoái, một phần do nguồn cung mới tăng đáng kể trong quý 3. Tính từ đầu năm đến nay, toàn thị trường nhà ở gắn liền với đất đã bán được hơn 4.800 căn, trong đó khu vực phía Tây chiếm tỷ trọng cao nhất, lên tới 64%. Phía Đông đứng thứ hai về số căn bán được, chiếm khoảng 1/5 tổng số căn bán được trên thị trường.

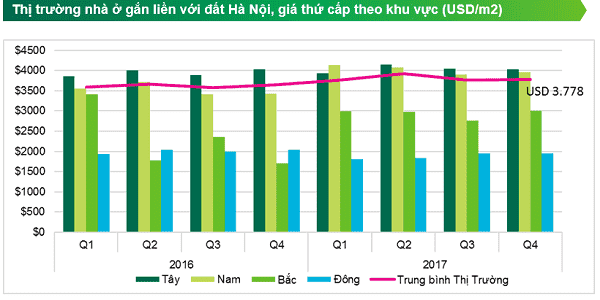

Kết thúc năm 2017, giá sơ cấp trung bình thị trường biệt thự, nhà liền kề đạt 3.600 USD/m2, giảm nhẹ 2% so với quý trước. Trong khi đó, giá thứ cấp trung bình trên thị trường đạt 3.778 USD/m2 đất, tăng 3,5% so với năm trước. Cơ sở hạ tầng ngày một phát triển, giúp người dân di chuyển dễ dàng hơn trong bán kính 10km, được xem là chìa khóa giúp thúc đẩy phát triển các dự án khu đô thị ở các khu vực này.

Quý 1/2018 được kì vọng sẽ là quý rất sôi động trên thị trường nhà biệt thự, liền kề với nhiều dự án quy mô lớn sẽ được mở bán, bao gồm một số dự án như Starlake giai đoạn 2, Gamuda Giai đoạn 4 – Dahlia Homes, Him Lam Shophouse. Tương lai dự kiến sẽ có thêm các dự án mới tại khu vực phía Đông, nhất là khi dự kiến sẽ có thêm các cây cầu mới qua sông Hồng (Tứ Liên và Trần Hưng Đạo), được kỳ vọng sẽ giúp cải thiện giao thông và cơ sở hạ tầng cho khu vực phía Đông, thu hút thêm sự chú ý của các nhà đầu tư và người mua nhà để ở.

Sôi động thị trường mặt bằng bán lẻ

Theo đánh giá của CBRE Việt Nam, thị trường bán lẻ Hà Nội 2017 kết thúc với một quý tương đối sôi động về mặt nguồn cung, không có dự án mới nào ra mắt trong 3 tháng cuối năm. Nhìn chung cả năm 2017, tổng nguồn cung dừng ở mức 790.000 m2, tăng 4,8% so với cùng kỳ 2016 do hai dự án ra mắt vào thời điểm giữa năm với gần 36.000 m2.

Trong khi đó, về mặt khách thuê, ba tháng cuối năm 2017 lại sôi động với ba nhãn hàng nước ngoài được mong chờ ra mắt tại Hà Nội sau một thời gian hoạt động tại TP. HCM, gây được tiếng vang lớn trên thị trường thủ đô. Trong số đó, hai nhãn hàng quốc tế thuộc lĩnh vực thời trang bình dân và một nhãn hàng ẩm thực, phần nào phản ánh xu hướng ngành hàng đang lên của thị trường trong thời gian vừa qua.

Nguồn: CBRE Việt Nam cung cấp.

Năm 2018 hứa hẹn là một năm sôi động cho thị trường bán lẻ. Tổng nguồn cung mới dự kiến sẽ khai trương trong năm 2018 vào khoảng 186.000 m2 từ 8 dự án. Đây là số dự án khai trương lớn nhất từ trước tới nay, chỉ sau năm 2013 về quy mô diện tích. Ngoài ra, đa phần các dự án này nằm tại các vị trí đang phát triển nhanh về dân cư và thương mại, với kết nối hạ tầng tốt, được kỳ vọng sẽ có sự hấp dẫn cao đối với cả khách thuê và khách mua sắm, và khi phát triển hoàn thiện có thể sẽ tạo thành một khu vực tổ hợp bán lẻ mua sắm mới của Hà Nội.

Về diễn biến thị trường, mức giá thuê và tỷ lệ trống của thị trường trong quý cuối cùng của năm nhìn chung đều ở mức ổn định với mức giảm 0,06% và 0,03 điểm phần trăm tương ứng theo quý. Tổng thể cả năm 2017, giá thuê trung bình toàn thị trường được cải thiện nhẹ với mức tăng 1,15% so với năm trước. Trong khi đó, tỷ lệ lấp đầy lại có xu hướng giảm 2,53 điểm phần trăm theo năm do tỷ lệ trống tăng thêm ở một số TTTM Ngoài Trung Tâm mặc dù khu vực Trung Tâm được cải thiện. Cùng với tỷ lệ nguồn cung lớn, chủ yếu nằm ở Ngoài Trung Tâm, mức độ cạnh tranh của khu vực này dự báo sẽ tăng cao trong thời gian tới.

Về thị trường văn phòng cho thuê, năm 2017 là một năm có nhiều diễn biến tích cực trên thị trường văn phòng cho thuê Hà Nội. Nguồn cung tiếp tục tăng ở phân khúc hạng B với thêm 67.500 m2 văn phòng cho thuê mới đến từ sáu dự án.

Theo đó, nguồn cung lũy kế hạng A và B tăng thêm 5% so với năm 2016, thấp hơn mức trung bình của 5 năm trước (10% một năm). Thị trường tiếp tục cho thấy xu hướng mở rộng ra khu vực ngoài trung tâm. Tính đến hết năm 2017, phía Tây vẫn là khu vực tập trung nguồn cung văn phòng chính chiếm 48% tổng nguồn cung.

Nguồn: CBRE Việt Nam cung cấp.

Năm 2017 chứng kiến việc tăng giá thuê ở cả hạng A và B lần đầu tiên trong vòng năm năm qua. Kết thúc năm 2017, giá chào thuê của hạng A ở mức 24,8 USD/m2/tháng (chưa bao gồm VAT và phí dịch vụ), tăng 9,5% theo năm. Trong khi đó, văn phòng hạng B cũng tăng giá nhẹ so với năm ngoái (tăng 0,4% theo năm) đạt 13,6 USD/m2/tháng.

Về tỷ lệ lấp đầy, tỷ lệ trống của hạng A cải thiện rõ ràng sau một năm không có nguồn cung mới. Tỷ lệ lấp đầy trung bình của văn phòng hạng A đặt mức 91,1% tăng 6,8 điểm % so với năm 2016. Đây cũng là mức cao kỷ lục trong vòng 5 năm qua. Về phân hạng B, với nguồn cung mới liên tiếp ra mắt thị trường từ cuối năm ngoái, tỷ lệ lấp đầy giảm 1,2 điểm % so với năm ngoái ở mức 82,5%. Tỷ lệ này vẫn cao hơn so với trung bình năm năm trước từ 2012 đến 2016.

Về nhu cầu, tỷ lệ hấp thụ đạt khoảng 80.000 m2 trong cả năm 2017. Diện tích hấp thụ chủ yếu đến từ các tòa nhà ngoài trung tâm. Năm 2017 chứng kiến nhiều giao dịch cho thuê văn phòng lớn với những giao dịch lên đến 5.000 m2. Việc mở rộng và chuyển đến những tòa nhà mới chủ yếu tập trung ở khách thuê trong ngành ngân hàng và Công nghệ thông tin. Khách thuê ở khu vực trung tâm với nguồn cung hạn chế có xu hướng gia hạn hợp đồng cho thuê.

Trong các năm 2018, giá thuê của cả văn phòng hạng A và hạng B được dự kiến sẽ tiếp tục tăng, đặc biệt ở hạng A khi không có nguồn cung mới. Bên cạnh các khách thuê truyền thống đến từ ngành ngân hàng/bảo hiểm, sản xuất hoặc CNTT, các không gian làm việc chung cũng hứa hẹn sẽ trở thành một nguồn cầu tiềm năng đặc biệt đối với các địa điểm có mức giá thuê cạnh tranh.

Ngày 25/6, Triển lãm Quốc tế Vietbuild lần thứ nhất tại TP.HCM chính thức khai mạc. Triển lãm diễn ra từ ngày 25/6 đến ngày 29/6, tại Công viên phần mềm Quang Trung, quận 12.

Ba dòng chảy ‘xanh, tri thức và thịnh vượng’ chính là nền tảng tạo nên sức hút khác biệt, giúp River Park khẳng định vị thế an cư bền vững tại khu Tây TP.HCM.

Eurowindow Holding chính thức đánh dấu sự trở lại mạnh mẽ tại thị trường bất động sản thành phố Vinh bằng lễ khởi công Khu đô thị Eurowindow Sport Garden.

Gia Lai Sau khi sáp nhập hai tỉnh Gia Lai và Bình Định thành tỉnh Gia Lai mới, phường Pleiku sẽ làm việc tại trụ sở mới xây dựng hiện đại, giá trị trên 150 tỷ đồng.

Bộ NN-MT vừa ban hành Thông tư quy định phân cấp, phân định thẩm quyền quản lý Nhà nước trong lĩnh vực đất đai. Trong đó, sửa đổi nhiều quy định về Giấy chứng nhận.